Service

05

書面添付

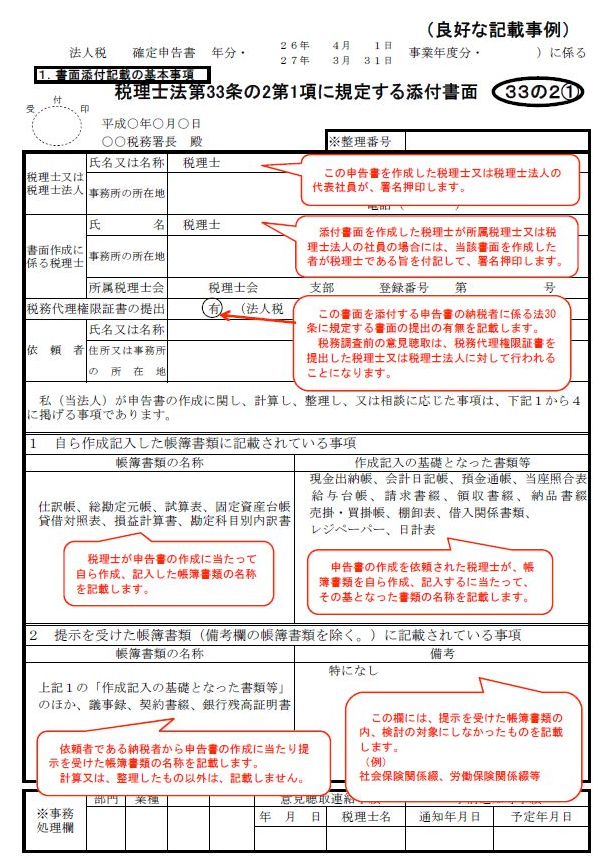

税理士法33条の2に規定されているのが、いわゆる「書面添付」です。これは、申告書を作成した税理士が、計算事項や整理した事項、納税者から受けた相談内容などを記載した書面を添付するものです。この書面は、税理士がどのように申告内容を調査・判断したかを税務署に説明する、いわば「保証書」のような役割を果たします。

書面添付制度の目的は、申告内容の透明性と信頼性を高めることです。税理士が申告書を作成する過程を明確にすることで、税務署は申告内容をより深く理解でき、不要な税務調査を減らすことができます。

納税者側のメリット

- 税務調査の確率が低くなる: 税理士のお墨付きがあるため、税務調査の可能性が大幅に減少します。

- 事前通知と意見聴取: 税務調査の前に税理士が税務署と直接やりとりするため、納税者が直接対応する必要がなくなります。

- 信頼性の向上: 申告書の信頼性が増すことにより、金融機関に対しても法人口座開設及び融資において有利に働く可能性が高まります。

- 延滞税や加算税の軽減: 万が一、申告漏れが指摘された場合でも、その原因が書面に記載された事項に起因するものであれば、延滞税や加算税の一部が免除される規定があります。